O CADASTUR, O PERSE E A ALÍQUOTA ZERO DE TRIBUTOS FEDERAIS

Não se pode negar o quanto a pandemia da COVID-19 afetou a vida das empresas. Mas, ao lado das inegáveis dificuldades enfrentadas pelas sociedades empresárias, correm também os vendedores de facilidades, que o fazem até mesmo por precipitação, enganados pela ilusão de vislumbrar atalhos, diante das adversidades econômicas decorrentes da pandemia.

Por: Nicolau Abrahão Haddad Neto, Robinson Vieira e Renata Martins Alvares

15 DE OUTUBRO DE 2022

É nesse contexto que temos a atual vedete tributária do PERSE ou Programa “Emergencial” de Retomada do Setor de Eventos, como consta da lei que o instituiu, a lei 14.148/2021 (as aspas não são por acaso).

Desde já, se mostra importante destacar que referida norma, cujo texto não foi dos melhores, gerando toda a polêmica aqui tratada, não adveio de iniciativa do Poder Executivo, como fruto de um plano organizado de incentivo empresarial, mas de projeto de lei oriundo dos deputados de oposição (PSB) Ricardo Silva e Felipe Carreras, os quais justificaram-no para fazer frente aos “prejuízos sofridos pelos empreendedores” em razão da surpreendente pandemia. E, seguindo o processo legislativo normal, o Presidente apenas consentiu por condescendência, que é o efetivo significado da sanção presidencial no regime de tripartição de poderes de nosso federalismo, sensibilizado certamente pelas mazelas econômicas nunca antes vistas em nosso país, por conta do malfado coronavírus – daí as aspas do parágrafo anterior, porque o termo “emergencial” dá bem a conta do ineditismo vivido.

Assim surgiu esse caso especial da lei do PERSE, que, em suma, intitula-se como destinada ao estabelecimento de benesses fiscais ao setor de eventos, mas de seu texto se depreende que estabelece benefícios para 4 setores, relativos às seguintes atividades:

(1) realização ou comercialização de congressos, feiras e eventos de todas as espécies, alcançando, inclusive casas noturnas e casas de espetáculos; (2) hotelaria em geral, (3) cinemas e (4) prestação de serviços turísticos.

A vantagem fiscal mais festejada (art. 4º. da citada lei) reside na graça de a empresa ter reduzido a zero por 5 anos o valor a pagar dos seus tributos federais conhecidos como PIS, COFINS, IRPJ e CSLL. E é o “setor de prestação de serviços turísticos” que tem dado ensejo à mais recente e talvez maior discussão a esse respeito.

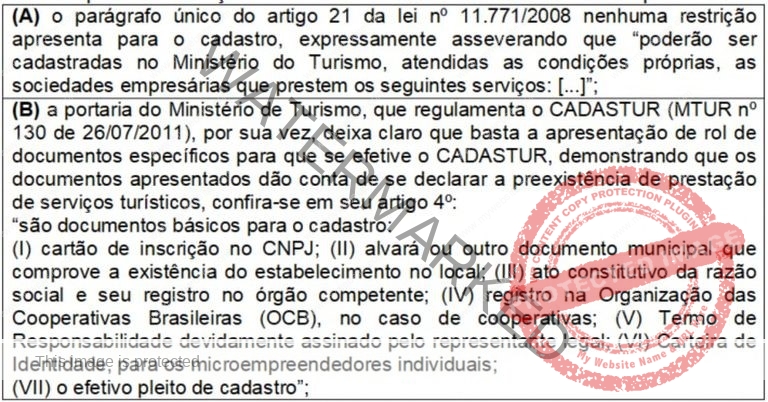

Isso porque no rol dos prestadores de serviços turísticos “podem” estar inseridas atividades que não sejam naturalmente turísticas, listadas no artigo 21 de outra lei, a de nº 11.771/2008, reguladora da Política Nacional de Turismo. Dentre os referidos serviços atípicos, constam:

- marinas, (b) locadoras de veículos para turistas, (c) locadoras de equipamentos para eventos, (d) montadoras para infraestrutura de eventos, bem como – eis o ponto da discussão mais exaltada – (e) os “restaurantes“, as “cafeterias“, os “bares“, os “fast foods” e similares.

No entanto, a tal lei da Política Nacional de Turismo (nº 11.771/2008), em seu artigo 22 esclarece que “os prestadores de serviços turísticos estão ‘obrigados‘ ao cadastro no Ministério do Turismo (CADASTUR), na forma e nas condições fixadas na referida lei e na sua regulamentação”.

Mas, e os restaurantes, as cafeterias, os bares, os fast foods, que não tenham o tal CADASTUR? Estariam eles impedidos de usufruir da cobiçada alíquota zero para aqueles tributos federais?

Daí começou uma verdadeira corrida do ouro ou para Judiciário, buscando-se a extensão da referida desoneração tributária a empresas como aquelas, mas que não possuam o CADASTUR.

E nossa análise, estritamente jurídica, é para dar conta do que nos indica ser um “enorme equívoco“: Ter-se buscado suprimir a exigência do CADASTUR, ao invés de se entender e de se analisar sua natureza e, por consequência, seus efeitos!

Desde já, é necessário alertar que essa tal onda do PERSE pode levar a tombos doloridos porque a interpretação de uma isenção tributária sempre deve ser literal, por regra nacional (art. 111 do Código Tributário Nacional), sendo certo que, à luz da recente jurisprudência do STJ, devem ser aplicadas as regras da isenção a situações como essa, de alíquota zero (REsp nº 1.725.452/RS).

Fato é que o pedido judicial para simplesmente se desprezar o CADASTUR para que uma empresa goze dos benefícios da lei do PERSE nos parece um caminho tortuoso e praticamente insuperável, até pela obrigatoriedade de interpretação literal da isenção (no caso, alíquota zero). Também por isso, vamos por outro caminho, de todo, mais apropriado.

Começamos por destacar que se mostra uma obviedade o fato de que a referida isenção do PERSE é apenas para o prestador de serviço turístico. E, se isso é óbvio, também é de evidência indiscutível o fato de que nem todo restaurante, cafeteria ou fast food pode ser classificado como prestador de serviço turístico.

E o que difere um restaurante comum de um que também seja prestador de serviço turístico é justamente o CADASTUR, por estrita disposição legal – art. 22 da lei nº 11.771/2008: “os prestadores de serviços turísticos estão ‘obrigados‘ ao cadastro no Ministério do Turismo” (CADASTUR).

Então, a pergunta deve ser outra:

Restaurante, cafeteria ou fast food, que enfrentou dificuldades com a pandemia, mas que se registra no CADASTUR somente “hoje”, mesmo depois da lei do PERSE, poderia gozar de seus benefícios?

A resposta está justamente na compreensão da natureza jurídica do CADASTUR, porque se tal registro for apenas “declaratório” de um fato ou direito pré-existente, não vemos motivos em que não seja permitido o aproveitamento dos benefícios do PERSE para quem efetive o CADASTUR, mesmo agora, após a edição da norma do PERSE.

Certamente, para desvendar a questão, é necessário lembrar da classificação dos atos administrativos, porque a efetivação do CADASTUR é, sem dúvida, um ato administrativo.

Sobre a classificação dos atos administrativos bem esclarece Celso Antônio Bandeira de Mello que varia “conforme o critério em função do qual sejam agrupados os atos administrativos”. Assim, se desejamos saber em relação à “natureza” da atividade, ou seja, se de “administração ativa”, um determinado ato administrativo terá uma dada classificação. Se buscamos saber em relação ao “conteúdo”, terá outra, o mesmo valendo se desejarmos saber quanto aos “efeitos produzidos por dado ato administrativo” (in “Curso de Direito Administrativo”, 32ª ed., 2014, p. 431).

Interessa-nos, pois, analisar o ato administrativo pelo qual se efetive o CADASTUR, análise que, como vimos, pode ser feita sob vários parâmetros.

Tomando-se como critério a “produção de resultados sobre a esfera jurídica dos administrados”, o classificamos no rol dos atos ampliativos, porque, nesse sentido, a efetivação do CADASTUR para a empresa se caracteriza como sendo ato administrativo da espécie “licença“. É, pois, ato ampliativo (obra citada, p. 433) porque aumenta a esfera de ação jurídica do administrado, uma vez que faz com que tenha adicionais deveres e direitos, que são os relativos à habilitação a linhas de crédito financeiro oficiais para o turismo, no contexto do Fundo Geral de Turismo – FUNGETUR (art. 15 e ss. da lei 11.771/2008), assim como os direitos e deveres decorrentes da inserção no Plano Nacional de Turismo – PNT (ínsito em toda a lei).

Mas, se sob a ótica da esfera jurídica, “constitui” deveres e direitos, quando analisada a tal “licença” (CADASTUR) sob o critério da verificação dos demais efeitos produzidos para o administrado, entra no rol dos atos declaratórios, que são os que afirmam a preexistência de uma situação de fato ou de direito (obra citada, p. 433).

Maria Sylvia Zanella Di Pietro explica que “licença” é ato administrativo unilateral e ‘vinculado’, o que significa que a Administração a fornece àquele que ‘simplesmente preencha os requisitos legais‘ e que esteja no exercício de uma determinada atividade (in Direito Administrativo, 20ª edição, Atlas, p. 213). Dessa definição já se vê o indicativo de sua natureza declaratória de situação de fato preexistente, posto que o ato é de mera conferência de preenchimento dos requisitos legais.

Hely Lopes Meirelles esclarece bem esse ponto, posto que leciona que a ‘licença’ resulta de um direito subjetivo do interessado e, por isso, a Administração não pode negá-la, quando o requerente satisfaz a todos os requisitos para sua obtenção – exatamente como ocorre com o CADASTUR, nos termos da lei que o criou (nº 11.771/2008). Esse o motivo pelo qual a ‘licença’ não se confunde com o ato administrativo de ‘autorização’: esta é ato constitutivo para o administrado, enquanto aquela (a licença) é ato declaratório de direito preexistente (in Direito Administrativo Brasileiro, 16ª edição, p. 164).

Diógenes Gasparini deixa claro que, uma vez atendidos os requisitos previstos em lei, não tem como ser negada pela Administração Pública a solicitação de licença (ou do CADASTUR), sob pena de ilegalidade – in Direito Administrativo, 13ª edição, Saraiva, p. 87 e 88. Configura-se, pois, direito subjetivo do interessado, como decorrência de seu nítido caráter declaratório de fato preexistente relativo ao administrado.

A simples leitura das disposições normativas atinentes ao CADASTUR nos mostra que sua efetivação se reveste da natureza declaratória de fato preexistente:

Ou seja, efetiva-se o ato administrativo do cadastro (CADASTUR) com a consumação da conferência dos documentos comprobatórios de um estado preexistente de atuação da empresa na prestação de serviços de turismo. Em outras palavras, em relação a integrar o setor de turismo, o CADASTUR apenas declara uma situação pré-existente, não a torna existente!

Aliás, esse efeito declaratório já foi reconhecido também pelo Superior Tribunal de Justiça (STJ) em situação análoga. Referida Corte, também analisando os efeitos de um cadastro ou registro, concluiu por serem tais efeitos eminentemente declaratórios, prestigiando-se o fato preexistente, em relação aos consectários do respectivo registro.

A decisão do STJ ocorreu no julgamento do Recurso Especial nº 1.905.573-MT pela 2ª Seção daquela Corte, efetivando-se, inclusive, sob o rito de Recursos Repetitivos, o que significa que deve ser aplicada a todos os processos judiciais semelhantes.

Examinou o tribunal tema talvez até de maior repercussão: os efeitos decorrentes do “registro em junta comercial” de empresário rural, para fins de propositura, por este, de recuperação judicial. Naquele caso, o empresário rural promoveu seu registro no Registro Mercantil de Empresas apenas dois dias antes do protocolo do pedido de recuperação judicial, pedido que acabou indeferido por força do art. 48 da Lei de Recuperação Judicial, visto que referida lei exigiria, segundo decidiram as instâncias inferiores, dois anos de registro “antecedente“, sob a alegação de que a condição de empresário rural somente seria “constituída” a partir do registro. Destaque-se, desde logo, a similitude com o entendimento que tem sido aplicado à lei do PERSE: exigência de CADASTUR “antecedente” à publicação da lei do PERSE para gozo dos respectivos benefícios.

Como já se disse, ao se debruçar sobre o tema do cadastro mercantil, o STJ pontificou de modo categórico: tal registro não tem efeito constitutivo, mas, puramente, declaratório! A jurisprudência do STJ demonstrou com clareza que registros ou cadastros desse tipo apenas retratam situação já definida no mundo real, no mundo social, não tendo o condão de criar realidades, mas, somente, de declará-las como existentes. Esse é exatamente o caso do CADASTUR.

Inclusive, com apoio na melhor doutrina, o Ministro relator do STJ do caso citado, Luís Felipe Salomão, fixou as balizas para o melhor entendimento da questão: “Acerca da questão, Ricardo Fiuza e Newton De Lucca esclarecem que o registro apenas “declara” a condição de empresário individual, tornando-o regular, mas não o transforma em empresário. […] Nesse mesmo rumo são os ensinamentos de Rubens Requião, segundo o qual o registro dos atos empresariais não é constitutivo de direitos […] (Direito Comercial. v.1. 31. ed. rev. e atual. São Paulo: Saraiva, 2012).”

É de se questionar, portanto:

Se uma inscrição na Junta Comercial tem natureza e efeito meramente declaratórios de uma situação de fato preexistente, situação essa que, uma vez reconhecida representa também o reconhecimento de direitos preexistentes, o que não se dizer da natureza e dos efeitos de um mero cadastro junto ao Ministério do Turismo – o CADASTUR?

Responde-se:

À luz do Direito Administrativo e da jurisprudência do STJ, o CADASTUR tem efeitos declaratórios da condição preexistente de prestador de serviços turísticos.

E, se a lei do PERSE alcança a todos os restaurantes, bares e fast foods “que prestem serviços turísticos” e que tenham sofrido com a pandemia, o único dever destes, para gozarem dos benefícios criados pela lei do PERSE, é o de procederem com o respectivo CADASTUR, mesmo depois da entrada em vigor da lei do PERSE (lei 14.148/2021):

É a partir da concessão do CADASTUR, mesmo isso ocorrendo posteriormente à lei do PERSE, que a empresa poderá levar seu caso a Juízo, para o reconhecimento de seu direito ao respectivo benefício fiscal!

Sem precipitações e sem atalhos, é esse o entendimento que se nos mostra em melhor consonância com os objetivos da lei do PERSE e em plena harmonia com a regência jurídica do tema.

Atualizado em: 24/01/2023 10:15

Nicolau Abrahão Haddad Neto

Sócio fundador da Advocacia Haddad Neto. Professor convidado da FGV/SP. Palestrante e parecerista em Direito Tributário. Mestre em Direito Político e Econômico pelo Mackenzie. Especialista em Direito Tributário pelo CEU.

Robinson Vieira

Sócio da Advocacia Haddad Neto. Advogado tributarista. Especialista em Direito Tributário pelo Centro de Extensão Universitária (CEU) e pelo IBET. Especialista em Direito Empresarial pela PUC/SP.

Renata Martins Alvares

Sócia da Advocacia Haddad Neto. Advogada tributarista. Especialista em Direito Tributário pelo CEU-IICS – Escola de Direito (Centro de Extensão Universitária e Instituto Internacional de Ciências Sociais).