A ECONOMIA NA PANDEMIA: A RECEITA FEDERAL E O STF E O RISCO DE GENOCÍDIO ECONÔMICO NO JULGAMENTO DO PIS E DA COFINS

Por Nicolau A. Haddad Neto [i]

29 de Março de 2021

Recentemente, em 23 de março, a partir de uma entrevista coletiva, o Ministério da Economia e a Secretaria da Receita Federal do Brasil surpreenderam a todos com números da arrecadação tributária de janeiro e de fevereiro deste ano. Foi iniciada com a fala do Ministro da Fazenda, Paulo Guedes, que, em suas primeiras palavras, logo destacou:

“Nós tivemos neste início de ano, nos primeiros dois meses e particularmente na última semana […] o resultado de atividade (econômica), que é divulgado pelo Banco Central, em que veio o dobro do esperado, mostrando que a economia brasileira estava em plena recuperação após o tombo inicial profundo, o mergulho profundo […], sob o impacto da primeira onda da Covid.”

Prosseguindo, o Ministro enfatizou:

“Nós conseguimos, com muito trabalho, muito esforço, muita perseverança do povo brasileiro e das equipes de todos os que estiveram envolvidos, da população inteira, na verdade, essa reativação econômica e conseguimos […] criando empregos – pela primeira vez numa recessão, mantendo e até criando empregos no setor formal – […] foi anunciada a criação de 260 mil empregos no mês passado pelo CAGED” (Cadastro Geral de Empregados e Desempregados).

E, como arremate, Guedes comemorou:

“E, agora, a Receita Federal – o Secretário Tostes já me havia antecipado essa possibilidade, anunciando 127,7 bilhões de arrecadação em fevereiro, 4 % de crescimento real sobre fevereiro do ano passado – não só o melhor desempenho em toda a série histórica desde 2000, mas também do primeiro bimestre: a arrecadação é um recorde histórico, desde o ano 2000!”

Seguiu-se a apresentação, de quase uma hora e 20 minutos (ver íntegra em https://youtu.be/2S545KhwIZg, último acesso em 27/3/21, às 16h), na qual os servidores da Receita Federal, com justa razão, enalteceram os números atingidos, mas também passaram mensagens liminares e subliminares, das quais uma, ao menos, precisa ser mais bem analisada, para que não se torne nebuloso um julgamento que dela pode ter impacto direto. Trata-se da sessão que o Supremo Tribunal Federal (STF) realizará no próximo 29/4/21 sobre a chamada tese do século, na qual decidirá o último recurso da União no processo, os embargos de declaração no RE 574.706-PR.

Essa demanda já apresentou, em 2017, uma decisão que o ordenamento jurídico brasileiro pode tomar como definitiva. À época, o STF julgou o chamado mérito da lide, que só nesse processo estava sendo discutido há praticamente 10 anos (hoje, 14 anos), porque chegara ao Supremo em dezembro de 2007. Aquele julgamento foi analisado por dez Ministros, Cármen Lúcia (relatora), Rosa Weber, Luiz Fux, Ricardo Lewandowski, Marco Aurélio, Edson Fachin, Roberto Barroso, Dias Toffoli, Gilmar Mendes e Celso de Mello, o qual, com sua aposentadoria, fora substituído por Cássio Nunes Marques, que, desde o fim de 2020, passou a compor Corte Suprema, então já complementada por Alexandre de Moraes. E nosso Tribunal Excelso decidiu o caso de forma que houvesse repercussão geral para todos os outros processos em andamento, aplicando-lhes a seguinte tese jurídica:

“O ICMS NÃO COMPÕE A BASE DE CÁLCULO PARA A INCIDÊNCIA DO PIS E DA COFINS” (tema de repercussão geral n. 69, constante da ata de julgamento nº. 6, de 09/03/2017, publicada no DJE nº 52, divulgado em 16/03/2017).

Esse processo foi citado nominalmente pelos funcionários da Receita na aludida entrevista coletiva. Mais que isso. Foram colocadas como vilãs do resultado econômico as compensações decorrentes dos casos já encerrados sobre o mencionado tema, casos que reconheceram, obviamente a partir da decisão do STF acima, que os pagadores de tributos recolheram PIS e COFINS em montantes maiores do que os devidos, posto que inflados com o ICMS, que não é receita das empresas, mas dos Estados federativos – as empresas, por meio de suas ações transitadas em julgado e conforme decidiu o STF, buscaram alijar de suas receitas todo o ICMS nelas existente.

E, como dissemos, na coletiva houve menção direta e reiterada acerca desse tema. Ficou, inclusive, muito claro que um dos núcleos da manifestação da Receita Federal consistiu em apontar que o surpreendente resultado da arrecadação só não foi maior em razão das compensações que os contribuintes efetivaram e, assim, quitaram seus tributos federais com parte do tanto que a União deles se apropriou indevidamente, ao cobrar por décadas o PIS e a COFINS em montantes maiores do que o devido (esta, há 34 anos e aquele, há 51 anos).

Contudo, a afirmativa sobre a compensação precisa ser observada sob um contexto maior, para que o julgamento que o STF está para realizar não transforme aquele Tribunal Constitucional em tribunal de apoio ao Ministério da Economia, apoio esse, inclusive, que pode estar calcado em presunções que se indicam como erradas e sofísticas. E aqui não há qualquer juízo de valor negativo ao trabalho que vem realizando aquele ministério, ao que tudo indica, com seriedade e firme propósito em acertar. Justamente para que Executivo e Judiciário possam aproximar-se mais de um acerto, é que trazemos elementos que entendemos faltarem para uma análise isenta.

Observe-se que o Ministro Paulo Guedes falou da capacidade de recuperação da economia brasileira. Mas os fatores que integraram essa recuperação vão além da pujança do trabalho do povo e das empresas nacionais. Em verdade, o que observamos nos números trazidos na coletiva de imprensa integra um fenômeno econômico mundial. Não nos referimos à pandemia, mas àquilo que o economista norte-americano Arthur Laffer estudou na década de 1970, e que foi popularizado como “A Curva de Laffer”.

Laffer, em verdade, não descobriu o ovo de Colombo. Já havia trabalhos e estudos do século XIV, do norte-africano Ibn Khaldun, que discutira a questão em sua obra, “Muqaddimah”, de 1377. Também já tratara do tema o consagrado economista britânico John Maynard Keynes, como se sabe, defensor do Estado intervencionista.

Laffer analisou a macroeconomia e concluiu que o aumento da tributação chega a um ponto “X” em que começa a gerar um efeito negativo na arrecadação. A partir desse “X” ou desse percentual em relação ao PIB do pais, observou que, apesar do crescimento da tributação, passa-se a ocorrer um decréscimo na arrecadação – isso por uma gama de fatores, que vão desde a intensificação da atividade informal até a queda da atividade econômica, em decorrência de uma tributação sufocante. E, além da queda na arrecadação, também advêm prejuízos indeléveis ao sistema produtivo nacional, que, como é sabido, destina-se a atender a chamada demanda agregada, que é a soma de cinco demandas: (1) o consumo das pessoas, (2) o investimento das empresas, (3) a demanda internacional, (4) o consumo do governo e (5) o investimento do governo – deve-se atentar para estas duas últimas demandas, pois seu simples cotejo já permite a inferência de que, indiscutivelmente, estão na direta dependência do sistema produtivo nacional.

Apesar disso, surgiram economistas que menosprezaram o raciocínio de Laffer, difamando-o como simplista.

No entanto, seus estudos, dos idos de 1970, como se disse, foram retomados em 2007 por David H. Romer e sua esposa, Christina D. Romer, que simplesmente fora a chefe do Conselho de Economistas do presidente norte-americano Barack Obama. Em outras palavras, a retomada de Laffer se dera por uma das economistas de esquerda mais influentes dos EUA, que o publicou sua pesquisa na “The American Economic Review”, uma das revistas científicas de economia mais respeitadas do mundo. O material pode ser facilmente encontrado em http://www.nber.org/papers/w13264.pdf (último acesso em 27/3/21, às 16h23) e se denomina “The macroeconomic effects of tax changes: estimates based on a new measure of fiscal shocks”.

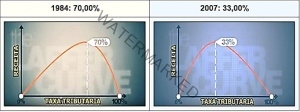

Na mencionada pesquisa, o casal Romer não só corroborou as conclusões de Laffer, como as atualizou. É que os apontamentos deste indicavam que a linha de crescimento da arrecadação começava a fazer uma curva descendente quando a taxação tributária atingisse 70% do PIB. No entanto, pela averiguação de 2007, se observou que na sociedade contemporânea a curva de decréscimo de arrecadação dá-se em um patamar muito menor, ao se atingir 33% do PIB. Comparem-se os índices nos gráficos:

As constatações de Laffer foram também corroboradas por outros tantos trabalhos, dentre eles, “The Behavioral Model for Estimating the Laffer Fiscal Points” (acessável em https://www.researchgate.net/publication/255698376_The_Behavioral_Model_for_Estimating_the_Laffer_Fiscal_Points, último acesso em 27/3/21, às 16h55), de Iuri Ananiashvili e Vladimer Papava, da “Ivane Javakhishvili Tbilisi State University”, da Georgia, Rússia. Tais pesquisadores examinaram o efeito da carga tributária sobre o valor total da produção e das receitas orçamentárias, de forma a estimar quantitativamente a dependência da produção em relação ao montante da carga tributária. E mais uma vez concluíram que “os chamados pontos fiscais, relativos ao efeito máximo de produção e as receitas fiscais máximas de arrecadação, correspondem exatamente ao raciocínio de Arthur Laffer”.

Assim, não somente no Brasil, mas no mundo evidencia-se como equívoco crer-se que uma carga tributária superior a 33% do PIB possa trazer aumento de arrecadação.

Retomando a entrevista coletiva e como já o dissemos, saltou aos olhos a ênfase no pretenso estorvo que as compensações decorrentes da tese do século teriam causado no aumento da arrecadação. E todo esse realce à compensação dos legítimos créditos tributários parece ser um arremate à fala de 3/3/21 do Ministro Paulo Guedes (vide em https://www.youtube.com/watch?v=zncQDFKrx0A, último acesso em 27/3/21, às 17h11), quando inopinadamente vociferou: “parece ter uma indústria de créditos tributários; isso é uma ameaça, é uma ameaça à União, ao Executivo, lá na frente; então acho que o Judiciário tem de dar uma olhada pra esse negócio aí!”.

Daí que, espargindo mais um tanto a visão e correlacionando aspectos existentes, somos forçados a perceber que, apesar da longa apresentação de quadros e números, trazida na entrevista coletiva, nela houve completa omissão em relação à carga tributária total brasileira de 2020, completo silêncio em apontar quanto representou em relação ao PIB de 2020! Da mesma forma, mostrou-se silente em relação à representatividade de janeiro e fevereiro de 2021!

Dado isso, se tornam forçosas três indagações: (1) Qual o total da carga tributária de 2020? (2) Que percentual a carga tributária de 2020 representou em relação ao PIB brasileiro daquele ano? (3) Esse percentual aumentou ou diminuiu em relação a 2019?

No nosso sentir, a resposta a essas questões deve necessariamente ser enfrentada pelo Supremo Tribunal Federal para que o julgamento de 29/4/21 não se arrisque a praticar um verdadeiro genocídio econômico, alijando daqueles que manejaram seu direito legítimo uma ferramenta que está induzindo à sobrevida a economia e o consequente aumento de arrecadação! Isso mesmo, aumento de arrecadação!

Dizemos isso porque a carga tributária de 2019 bateu recordes históricos!

Sim, em 2019 a carga tributária atingiu incríveis 35,17% do PIB! Esse dado é verificável claramente no estudo “CARGA TRIBUTÁRIA BRUTA DE 2019: RECORDE HISTÓRICO E EVIDÊNCIAS FEDERATIVAS”, dos economistas José Roberto Afonso (doutor pelo IE/UNICAMP e professor do mestrado do IDP) e Kleber Pacheco de Castro (doutor pelo PPGCE/UERJ e consultor em finanças públicas) – encontrável em http://www.sindifisco.org.br/noticias/estudo-aponta-que-carga-tributaria-bateu-recorde-em-2019 e https://joserobertoafonso.com.br/carga-tributaria-recorde-historico-afonso-castro/ – último acesso em 27/3/2021, às 17h33.

Portanto, se as respostas às três indagações indicarem que houve diminuição da carga tributária em 2020, ou seja, se em 2020 o Brasil recolheu menos tributos do que 35,17% do PIB, torna-se evidente que o aumento na arrecadação, com justiça tão festejado pelo Ministro Guedes e pelos líderes da Recita Federal, em muito decorreu dessa diminuição de carga tributária!

Destarte e à luz das evidências que corroboram os estudos de Arthur Laffer, se a carga tributária de 2020 foi menor que 35,17% do PIB, passa-se a vislumbrar que a compensação tributária, advinda da tese do século, deixa de ser vilã e passa a se mostrar, isto sim, como alavanca, como alça indutora de aumento de arrecadação!

Vivemos uma guerra contra o coronavírus, sua Covid-19 e as mazelas dela decorrentes. Nessa refrega não podemos abrir mão de nenhuma arma ou ferramenta sensata de superação de problemas. Por isso, não se pode menosprezar as ferramentas vislumbradas a partir das pesquisas sobre a Curva de Laffer, pois, como bem sabemos, a atividade do Estado não gera riquezas e este, para se fortalecer, depende totalmente da atividade econômica, a qual, por sua vez, não pode abrir mão de indispensáveis lenitivos, principalmente em momentos de tanta vulnerabilidade.

Novamente repisamos que aqui não se menospreza a seriedade do empenho do Ministério da Economia e dos valorosos Servidores da Secretaria da Receita Federal do Brasil, que têm demonstrado sincero espírito público. Longe disso. Devemos separar as instâncias. Devemos afastar lentes que podem obnubilar e distorcer os fatos.

Evidencia-se, pois, que a surpreendente elevação da arrecadação tributária de janeiro e fevereiro deste 2021 só pode ser decorrência dos eventos que evoluíram de 2020. E, em 2020, é praticamente inconteste que a carga tributária foi reduzida em relação a 2019, ano de elevação recorde, como vimos. À vista disso, como não relacionar a redução de tributação ao aumento de arrecadação? Como não se considerar as pesquisas mundiais acerca de Arthur Laffer?

Se, pois, a Corte Suprema cogitar de questões extrajurídicas para firmar ou reafirmar seu posicionamento sobre a corretíssima exclusão do PIS e da COFINS de todo o ICMS existente na receita das empresas, que, como a Corte já decidiu, é aquele que está destacado na nota fiscal, roga-se que olhe de frente para esses dados e aparte-se do risco de sequer uma réstia de presunções sofísticas, que, sim, traduzem genocídio econômico, social e jurídico.

Nicolau Abrahão Haddad Neto

Sócio fundador da Advocacia Haddad Neto. Professor convidado da FGV/SP. Palestrante e parecerista em Direito Tributário. Mestre em Direito Político e Econômico pelo Mackenzie. Especialista em Direito Tributário pelo CEU.